서정진 회장, 자사주 매입 나섰지만

최근 한달 주가 되레 5%가량 하락

연내 임상 발표 예정 없어 힘 못받고

공매도·무상증자 물량 유통도 악재

최근 한달 주가 되레 5%가량 하락

연내 임상 발표 예정 없어 힘 못받고

공매도·무상증자 물량 유통도 악재

|

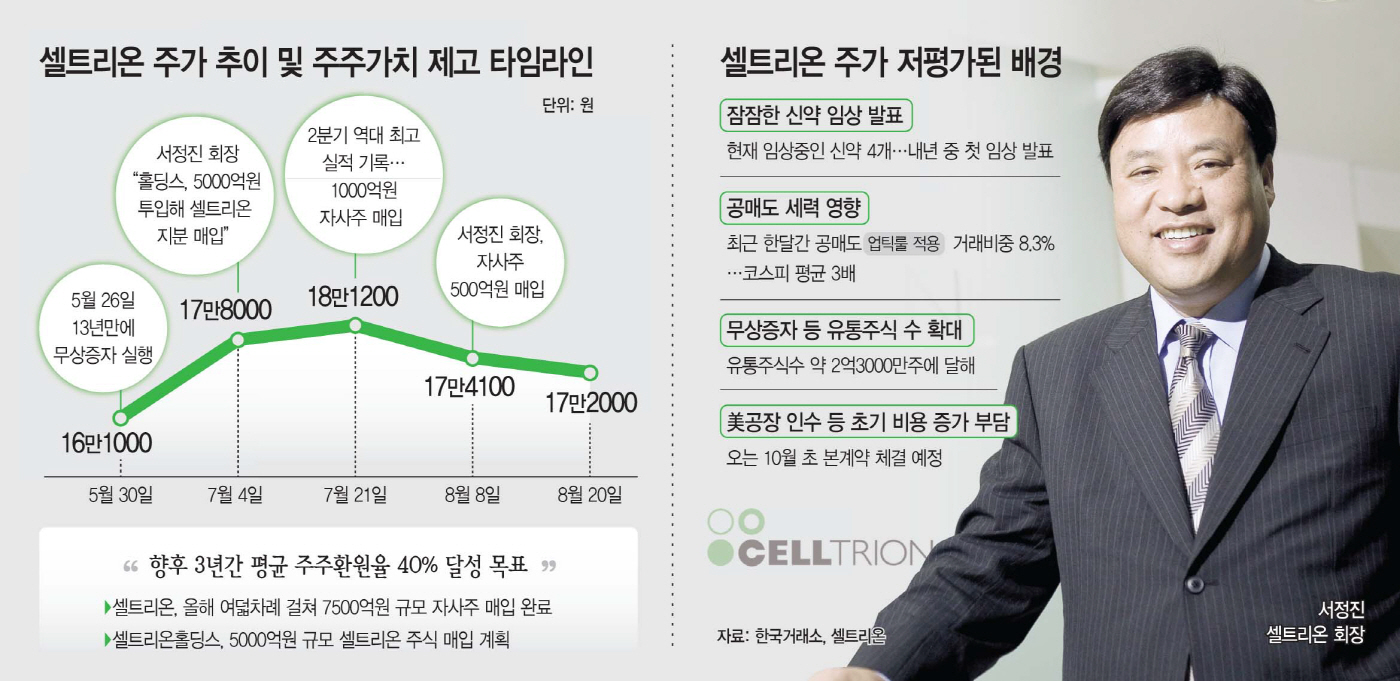

주가 부양이 저조한 주요 배경은 주가 모멘텀이 될 만한 바이오 신약 임상 발표가 올 하반기 예정되지 않은 상황에서 공매도 세력의 표적이 되고 있기 때문으로 분석된다. 이달 들어 공매도 거래 비중이 8%대까지 높아지며 주가가 하방압력을 받고 있다. 여기에 지난 5월 무상증자 영향으로 유통주식 수가 늘어나 자사주 소각 효과가 일부 희석된 영향도 있다.

20일 한국거래소에 따르면 셀트리온의 이날 종가는 17만2000원이다. 2분기 역대 최고 성적을 발표한 지난달 21일(18만1200원) 대비 5% 하락했다.

셀트리온의 주가 하락에 눈길이 가는 이유는 올해 들어 파격적인 주주환원으로 시장의 주목을 받았기 때문이다. 셀트리온그룹의 셀트리온 자사주 매입 행보는 '조(兆) 단위'로 이뤄지고 있다. 셀트리온은 올해 여덟 차례 걸쳐 7500억원 규모 자사주 매입을 완료했고, 지주사 셀트리온홀딩스는 셀트리온의 주가를 띄우기 위해 5000억원 규모 지분을 사들일 계획이다.

시장에서는 셀트리온의 신약 파이프라인이 충분하지 않다고 분석하고 있다. 셀트리온은 4개 신약 파이프라인을 보유하고 있는데, 올 하반기 예정된 임상 발표는 아직 없다. 4개 파이프라인 중 CT-P70이 가장 먼저 내년 초에야 임상 발표를 할 것으로 전망하고 있는 만큼 올해 주가 부양 동력이 부족한 상황이다. 다만 셀트리온은 신약 파이프라인이 내년 8개로 늘려 미래 성장동력을 확보한다는 계획이다. 허혜민 키움증권 연구원은 "아직 신약 파이프라인이 충분치 않아 밸류에이션에 한계가 있다"며 "올해를 시작으로 본격 R&D에 드라이브를 걸 것"이라고 내다봤다.

신약개발 모멘텀이 부족한 상황에서 이달 들어 공매도 악재가 겹쳤다. 지난달 18일부터 이달 20일까지 한달 간 이뤄진 전체 거래 중 공매도(업틱룰 적용) 평균 거래비중은 8.3%다. 전달 대비 2%포인트 오른 수치로, 코스피 평균치의 2배 이상에 달한다. 지난 12일엔 공매도 비중이 37.6%까지 치솟기도 했다.

셀트리온의 유통주식 수는 약 2억3093만주에 달한다. 지난 5월 무상증자까지 추진하면서 시장에 자사주를 풀어 유동성을 더욱 늘린 결과로, 꾸준한 자사주 정책 효과가 반감되고 있다는 지적도 나온다. 일각에서는 셀트리온의 미국 공장 인수로 투자비용 부담이 늘어날 것이란 관측도 나오면서 단기적으로 주가에 영향을 주고 있다고 내다봤다. 셀트리온은 오는 10월 초 본계약을 체결할 예정이다.

다만, 셀트리온은 중장기적으로는 주가 상승이 전망된다는 의견이 우세하다. 향후 3년 간 평균 주주환원율 40% 달성을 목표로 내세운 데다 주주환원 정책 효과와 신약 개발 성과가 내년 초 가시화될 것이란 관측이다.

엄민용 신한투자증권 연구원은 "고마진 신제품 점유율이 큰 폭으로 상승과 함께 상저하고의 실적 턴어라운드가 시작됐다"며 "오는 10월 결정될 것으로 예상되는 미국 공장 인수 결정 여부, 신설 자회사의 CDMO 사업 확대 및 신약 개발까지 주목 필요가 있다"고 밝혔다.